Số giảm trừ người phụ thuộc nhiều hơn số thuế ghi nhận, cá nhân nộp thuế phải làm sao?

Thuế Thành phố Hồ Chí Minh nhận được câu hỏi của độc giả Nguyễn Thị Xuân Hiếu về người phụ thuộc trong hồ sơ hoàn thuế TNCN năm 2024.

Thuế Thành phố Hồ Chí Minh nhận được câu hỏi của độc giả Nguyễn Thị Xuân Hiếu về người phụ thuộc trong hồ sơ hoàn thuế TNCN năm 2024.

Thuế thành phố Đà Nẵng giải đáp thắc mắc của bạn đọc về các trường hợp tiền lương, tiền công được miễn thuế thu nhập cá nhân.

Trường hợp mức chi trả thu nhập dưới 05 triệu đồng/lần thì tổ chức, cá nhân trả thu nhập được khấu trừ thuế theo tỷ lệ 10% khi cá nhân có yêu cầu.

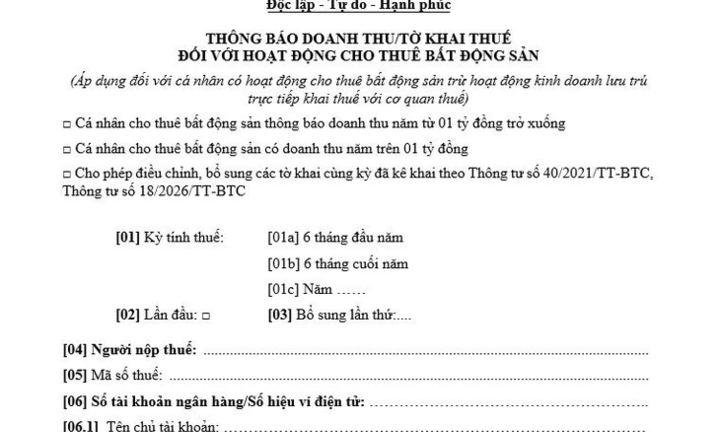

Mới đây, Thuế tỉnh Khánh Hòa vừa hướng dẫn cá nhân cho thuê bất động sản có doanh thu năm dưới 1 tỷ đồng cần làm gì?. Theo Thuế tỉnh Khánh Hòa, mặc dù không phát sinh số thuế phải nộp, nhưng cá nhân vẫn phải thực hiện nghĩa vụ kê khai thuế theo nguyên tắc tự khai, tự nộp.

Theo quy định mới, từ kỳ tính thuế năm 2026, ngoài giảm trừ gia cảnh, bảo hiểm bắt buộc theo quy định, cá nhân có thu nhập từ tiền lương, tiền công còn được giảm trừ vào thu nhập chịu thuế đối với các khoản chi cho y tế và giáo dục - đào tạo của bản thân và người phụ thuộc, tối đa là 47 triệu đồng.

Nghị định số 253 vừa được Chính phủ ban hành, quy định chi tiết một số điều và biện pháp để tổ chức, hướng dẫn thi hành Luật Thuế thu nhập cá nhân.

Thu nhập tính thuế từ tiền lương, tiền công là tổng thu nhập chịu thuế mà người nộp thuế nhận được trừ đi các khoản đóng góp bảo hiểm xã hội, bảo hiểm y tế, bảo hiểm thất nghiệp, bảo hiểm trách nhiệm nghề nghiệp.

Từ ngày 1/7/2026, chính sách thuế thu nhập cá nhân có nhiều điểm đáng chú ý với danh mục gồm 10 loại thu nhập chịu thuế và 21 loại thu nhập được miễn thuế.

Hộ kinh doanh bán online được sàn khấu trừ, nộp thuế thay thì không phải khai lại phần này; chỉ kê khai phần doanh thu còn lại và quyết toán nếu đủ điều kiện.

Bộ Tài chính đề xuất người có thu nhập trên 28,63 triệu đồng/tháng mới bắt đầu phải nộp thuế thu nhập cá nhân (TNCN) với thuế suất 5%.

Thu nhập từ tham gia hội đồng nghiệm thu đề tài khoa học có thể được xem xét miễn thuế thu nhập cá nhân theo quy định mới.

Hộ kinh doanh không thuộc diện nộp thuế giá trị gia tăng và thuế thu nhập cá nhân vẫn phải thông báo doanh thu thực tế với cơ quan thuế.

Cơ quan thuế đã triển khai hoàn thuế thu nhập cá nhân tự động trong 3 ngày làm việc. Người nộp thuế cần đáp ứng một số tiêu chí để được hoàn thuế tự động.

Theo dự thảo Nghị định mới vừa được Bộ Tài chính công bố, khoản tiền ăn giữa ca, ăn trưa vượt quá 1,2 triệu đồng/người/tháng mới tính vào thu nhập chịu thuế thu nhập cá nhân.

Theo Bộ Tài chính, đề xuất này nhằm chia sẻ gánh nặng chi phí thiết yếu trong bối cảnh chi tiêu cho y tế và giáo dục ngày càng tăng, đồng thời khuyến khích đầu tư cho sức khỏe và học tập.

Theo Luật Thuế thu nhập cá nhân, mức giảm trừ đối với mỗi người phụ thuộc hiện nay là 6,2 triệu đồng/tháng. Như vậy, trong trường hợp người lao động có 1 người phụ thuộc thì mức lương phải trên 21,7 triệu đồng/tháng mới phải nộp thuế.

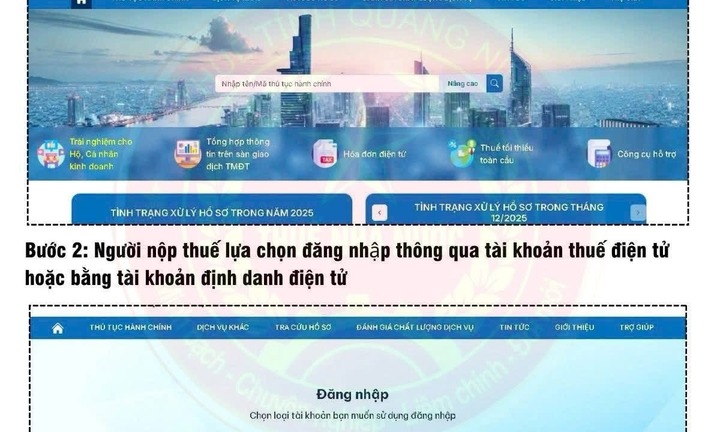

Hiện nay, người dân có thể thực hiện quyết toán thuế thu nhập cá nhân ngay tại nhà với các bước đơn giản sau trên ứng dụng eTax Mobile.

Công văn số 1296/CT-NVT đã chỉ rõ những trường hợp không phải thực hiện quyết toán thuế thu nhập cá nhân.

Trong năm 2026, thực hiện quyết toán thuế thu nhập cá nhân (TNCN) cho năm 2025 dựa trên thu nhập phát sinh từ ngày 1/1/2025 đến ngày 31/12/2025.

Thuế thu nhập cá nhân (TNCN) là nghĩa vụ tài chính quan trọng của người có thu nhập. Tuy nhiên, không phải mọi khoản tiền cá nhân nhận được đều phải nộp thuế.

Trong trường hợp bất khả kháng và được cơ quan thuế chấp thuận, hồ sơ quyết toán thuế có thể được gia hạn thêm tối đa 60 ngày kể từ ngày hết hạn nộp hồ sơ.

Luật Thuế thu nhập cá nhân 2025 có hiệu lực thi hành từ ngày 01/7/2026, trừ các quy định liên quan đến thu nhập từ kinh doanh, từ tiền lương, tiền công của cá nhân cư trú áp dụng từ kỳ tính thuế năm 2026.

Tiền lương hưu do Quỹ bảo hiểm xã hội chi trả; thu nhập do quỹ bảo hiểm hưu trí bổ sung, quỹ hưu trí tự nguyện chi trả là một trong những thu nhập được miễn thuế thu nhập cá nhân.

Từ ngày 14/2, người có thu nhập từ tiền lương, tiền công thuộc diện tổ chức chi trả khấu trừ tại nguồn từ hai nơi trở lên sẽ nộp hồ sơ khai quyết toán thuế tại cơ quan thuế quản lý trực tiếp tổ chức trả thu nhập lớn nhất trong năm.

Doanh nghiệp và người dân cần lưu ý các mốc thời hạn nộp tiền thuê đất mới theo Nghị định 373/2025/NĐ-CP để tránh bị phạt chậm nộp.

Sau khi giành tấm vé vào bán kết U23 châu Á 2026, đội tuyển U23 Việt Nam liên tiếp nhận thưởng nóng. Tuy nhiên, nhiều người băn khoăn liệu những khoản tiền này có phải chịu thuế thu nhập cá nhân theo quy định pháp luật hay không.

Cá nhân không có người phụ thuộc khi có tổng thu nhập từ tiền lương, tiền công trên mức 15,5 triệu đồng/tháng (186 triệu đồng/năm) thì phải nộp thuế thu nhập cá nhân.

Nhiều người vừa đi làm có tiền lương, tiền công nhưng vừa có thu nhập từ khoản khác như cho thuê nhà, bán hàng online... thì sẽ nộp thuế như thế nào?

Tiền thưởng Tết 2026 được xác định là khoản thu nhập phải chịu thuế thu nhập cá nhân.

Từ năm 2026, thuế thu nhập cá nhân được tính theo biểu thuế lũy tiến từng phần, nhưng mức giảm trừ gia cảnh được điều chỉnh tăng và biểu thuế được cơ cấu lại.