Thu nhập tính thuế từ tiền lương, tiền công là tổng thu nhập chịu thuế mà người nộp thuế nhận được trừ đi các khoản đóng góp bảo hiểm xã hội, bảo hiểm y tế, bảo hiểm thất nghiệp, bảo hiểm trách nhiệm nghề nghiệp.

Đại biểu Tạ Văn Hạ cho rằng nên có sự điều chỉnh về mức giảm trừ gia cảnh để cán bộ công nhân viên chức, những người hưởng lương khu vực công sống được bằng tiền lương, có tích lũy phòng lúc ốm đau.

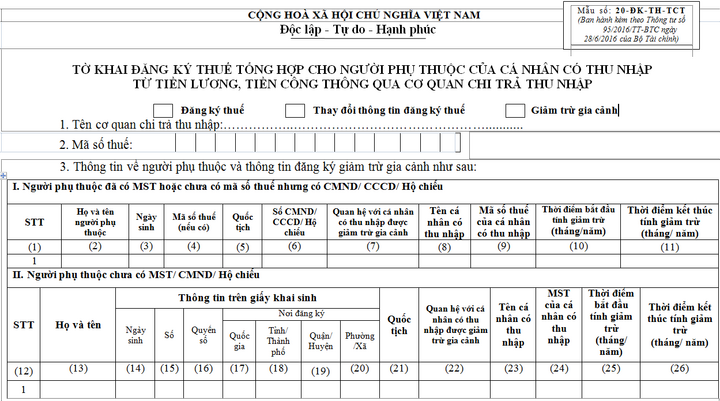

Theo Luật Thuế thu nhập cá nhân, mức giảm trừ đối với mỗi người phụ thuộc hiện nay là 6,2 triệu đồng/tháng. Như vậy, trong trường hợp người lao động có 1 người phụ thuộc thì mức lương phải trên 21,7 triệu đồng/tháng mới phải nộp thuế.

Các luật thuế mới được ban hành với nhiều thay đổi đáng chú ý như nâng ngưỡng chịu thuế đối với hộ, cá nhân kinh doanh, điều chỉnh giảm trừ gia cảnh...

Bộ Tài chính vừa có dự thảo tờ trình Nghị quyết của Uỷ ban Thường vụ Quốc hội về điều chỉnh mức giảm trừ gia cảnh của thuế thu nhập cá nhân, áp dụng cho kỳ tính thuế năm 2026.

Liên tục các bộ, ngành, địa phương kiến nghị sửa đổi mức giảm trừ gia cảnh trong luật Thuế thu nhập cá nhân do đã lạc hậu, không phù hợp tình hình kinh tế - xã hội.

Theo ĐBQH Nguyễn Thị Thủy, mức giảm trừ gia cảnh hiện nay chưa phản ánh đúng thực tế cuộc sống, mức giảm trừ với người phụ thuộc 4,4 triệu/tháng là quá lạc hậu.

3 trường hợp được điều chỉnh biên chế công chức, chưa tăng lương cơ sở và lương hưu...là những chính sách về bảo hiểm, tiền lương có hiệu lực từ tháng 7/2020.