Cho thuê đất có được giảm thuế GTGT không?

Căn cứ quy định tại khoản 1 Điều 3 Luật Kinh doanh bất động sản 2014 có định nghĩa về kinh doanh bất động sản là việc đầu tư vốn để thực hiện hoạt động xây dựng, mua, nhận chuyển nhượng để bán, chuyển nhượng; cho thuê, cho thuê lại, cho thuê mua bất động sản; thực hiện dịch vụ môi giới bất động sản; dịch vụ sàn giao dịch bất động sản; dịch vụ tư vấn bất động sản hoặc quản lý bất động sản nhằm mục đích sinh lợi.

Đồng thời, tại Điều 1 Nghị định 44/2023/NĐ-CP quy định về việc giảm thuế giá trị gia tăng như sau:

Giảm thuế giá trị gia tăng

1. Giảm thuế giá trị gia tăng đối với các nhóm hàng hóa, dịch vụ đang áp dụng mức thuế suất 10%, trừ nhóm hàng hóa, dịch vụ sau:

a) Viễn thông, hoạt động tài chính, ngân hàng, chứng khoán, bảo hiểm, kinh doanh bất động sản, kim loại và sản phẩm từ kim loại đúc sẵn, sản phẩm khai khoáng (không kể khai thác than), than cốc, dầu mỏ tinh chế, sản phẩm hoá chất. Chi tiết tại Phụ lục I ban hành kèm theo Nghị định này.

b) Sản phẩm hàng hóa và dịch vụ chịu thuế tiêu thụ đặc biệt. Chi tiết tại Phụ lục II ban hành kèm theo Nghị định này.

c) Công nghệ thông tin theo pháp luật về công nghệ thông tin. Chi tiết tại Phụ lục III ban hành kèm theo Nghị định này.

d) Việc giảm thuế giá trị gia tăng cho từng loại hàng hóa, dịch vụ quy định tại khoản 1 Điều này được áp dụng thống nhất tại các khâu nhập khẩu, sản xuất, gia công, kinh doanh thương mại. Đối với mặt hàng than khai thác bán ra (bao gồm cả trường hợp than khai thác sau đó qua sàng tuyển, phân loại theo quy trình khép kín mới bán ra) thuộc đối tượng giảm thuế giá trị gia tăng. Mặt hàng than thuộc Phụ lục I ban hành kèm theo Nghị định này, tại các khâu khác ngoài khâu khai thác bán ra không được giảm thuế giá trị gia tăng.

Các tổng công ty, tập đoàn kinh tế thực hiện quy trình khép kín mới bán ra cũng thuộc đối tượng giảm thuế giá trị gia tăng đối với mặt hàng than khai thác bán ra.

Trường hợp hàng hóa, dịch vụ nêu tại các Phụ lục I, II và III ban hành kèm theo Nghị định này thuộc đối tượng không chịu thuế giá trị gia tăng hoặc đối tượng chịu thuế giá trị gia tăng 5% theo quy định của Luật Thuế giá trị gia tăng thì thực hiện theo quy định của Luật Thuế giá trị gia tăng và không được giảm thuế giá trị gia tăng....

Ngoài ra, tại Phụ lục 1 Ban hành kèm theo Nghị định 44/2023/NĐ-CP có quy định về danh mục các loại hàng hóa, dịch vụ không được giảm thuế suất thuế giá trị gia tăng.

Năm 2024, cho thuê đất có được giảm thuế GTGT không? Ảnh minh họa

Dịch vụ bán nhà và kết hợp với đất không để ở trên cơ sở phí hoặc hợp đồng gồm:

Dịch vụ của các công ty bất động sản hoặc môi giới nhà liên quan đến nhà và đất không để ở như nhà máy, cửa hàng... và các dịch vụ trung gian tương tự liên quan đến mua, bán và cho thuê đất và nhà không để ở, trên cơ sở phí hoặc hợp đồng.

Kết luận, theo quy định trên thì dịch vụ của các công ty bất động sản hoặc môi giới nhà liên quan đến nhà và đất không để ở như nhà máy, cửa hàng... và các dịch vụ trung gian tương tự liên quan đến mua, bán và cho thuê đất và nhà không để ở, trên cơ sở phí hoặc hợp đồng sẽ không được giảm thuế suất thuế giá trị gia tăng từ 10% xuống 8%.

Những loại thuế phải đóng khi cho thuê đất

Cá nhân cho thuê đất cá nhân có phát sinh doanh thu từ cho thuê tài sản bao gồm:

- Cho thuê nhà, mặt bằng, cửa hàng, nhà xưởng, kho bãi không bao gồm dịch vụ lưu trú;

- Cho thuê phương tiện vận tải, máy móc thiết bị không kèm theo người điều khiển; cho thuê tài sản khác không kèm theo dịch vụ.

Dịch vụ lưu trú không tính vào hoạt động cho thuê tài sản theo hướng dẫn tại khoản này gồm:

- Cung cấp cơ sở lưu trú ngắn hạn cho khách du lịch, khách vãng lai khác;

- Cung cấp cơ sở lưu trú dài hạn không phải là căn hộ cho sinh viên, công nhân và những đối tượng tương tự…

Trong đó:

- Cá nhân cho thuê đất, tài sản khai thuế theo từng lần phát sinh kỳ thanh toán, được xác định theo thời điểm bắt đầu thời hạn cho thuê của từng kỳ thanh toán, hoặc khai thuế theo năm dương lịch. Cá nhân khai thuế theo từng hợp đồng hoặc khai thuế cho nhiều hợp đồng trên một tờ khai nếu tài sản cho thuê tại địa bàn có cùng cơ quan thuế quản lý.

-Cá nhân cho thuê đất, tài sản không phát sinh doanh thu đủ 12 tháng trong năm dương lịch (bao gồm cả trường hợp có nhiều hợp đồng cho thuê) thì mức doanh thu từ 100 triệu đồng/năm trở xuống để xác định cá nhân cho thuê tài sản không phải nộp thuế GTGT, không phải nộp thuế TNCN là doanh thu tính thuế TNCN của một năm dương lịch (12 tháng).

Doanh thu tính thuế thực tế để xác định số thuế phải nộp trong năm là doanh thu tương ứng với số tháng thực tế phát sinh cho thuê tài sản.

Theo đó, những khoản thuế, lệ phí chủ cho thuê đất phải nộp gồm:

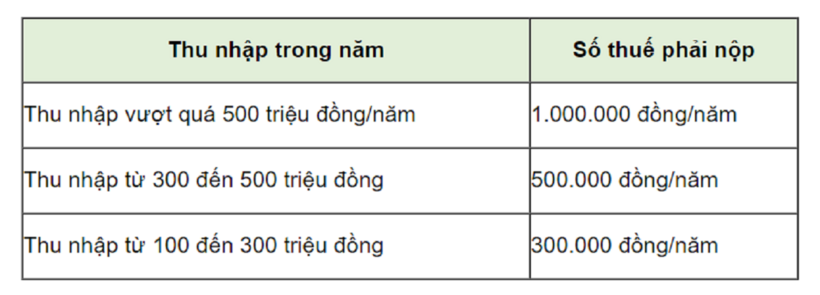

- Thuế môn bài:

Mức nộp phí môn bài đối với chủ nhà được quy định tại Điều 4 Khoản 2 Nghị định số 139/2016 / NĐ-CP như sau:

Ảnh: Pháp luật Việt Nam

- Thuế thu nhập cá nhân và thuế giá trị gia tăng:

Tỷ lệ thuế tính trên doanh thu đối với hoạt động cho thuê tài sản là 5% thuế GTGT và 5% thuế TNCN. Số thuế phải nộp cho hoạt động cho thuê tài sản được xác định như sau:

Số thuế GTGT phải nộp = Doanh thu tính thuế GTGT x Tỷ lệ thuế GTGT 5%

Số thuế TNCN phải nộp = Doanh thu tính thuế x Tỷ lệ TNCN 5%