(ĐSPL) - Mức thuế suất thuế tiêu thụ đặc biệt áp cho dòng xe có dung tích xi lanh từ trên 3.000 cm3 lên tới 75\%, cao hơn 15\% so với mức 60\% hiện hành, đó là một trong những nội dung trong dự thảo mới nhất của Bộ Tài chính.

Bộ Tài Chính vừa mới ban hành Dự thảo mới nhất về Luật sửa đổi, bổ sung một số điều của các luật về thuế.

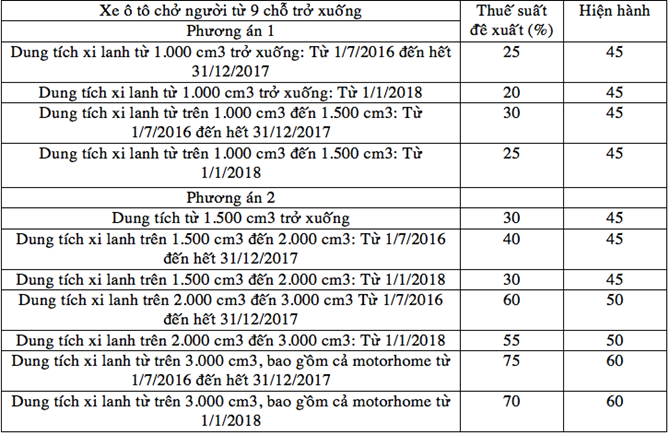

Cụ thể, đối với dòng xe ô tô chở người từ 9 chỗ trở xuống, mức thuế suất đề xuất được tính theo 2 phương án.

Phương án 1, xe có dung tích từ 1.000 cm3 trở xuống được hưởng mức thuế tiêu thụ đặc biệt chỉ có 25\%, giảm 20\% so với mức hiện hành 45\% từ ngày 1/7/2016. Mức thuế tính cho dòng xe này sẽ tiếp tục được hạ xuống còn 20\%từ 1/1/2018.

Loại xe trên 1.000 cm3 đến 1.500 cm3 áp dụng thuế suất 30\%, giảm 15\% so với mức hiện hành 45\% kể từ ngày 1/7/2016 và áp thuế suất 25\% từ ngày 1/1/2018.

Phương án 2, tất cả các loại xe có dung tích từ 1.500 cm3 trở xuống sẽ chịu mức thuế suất 30\%, giảm 15\% so với hiện hành.

Đối với loại xe có dung tích xi lanh từ trên 1.500 cm3 đến 2.000 cm3, Bộ Tài chính đề xuất áp thuế suất là 40\%, giảm 5\% so với hiện hành từ ngày 1/7/2016 và từ ngày 1/1/2018 áp dụng thuế suất 30\%, giảm 15\% so với hiện hành.

Đáng lưu ý, Bộ Tài chính đề xuất tăng thuế với các dòng xe có dung tích trên 2.000 cm3.

Cụ thể, nhóm xe có dung tích xi lanh trên 2.000 cm3 đến 3.000 cm3 áp dụng thuế suất 60\%, tăng 10\% so với hiện hành từ ngày 1/7/2016. Từ ngày 1/1/2018, mức thuế bắt đầu giảm còn 55\%, chỉ tăng 5\% so với hiện hành.

Nhóm có dung tích xi lanh từ trên 3.000 cm3, bao gồm cả motorhome áp dụng thuế suất 75\% (tăng 15\% so với hiện hành) từ 1/1/2017. Và từ ngày 1/01/2018 áp dụng thuế suất 70\% (tăng 10\% so với hiện hành).

Xe ô tô chở người từ 16 đến dưới 24 chỗ thuế suất được đề xuất giảm từ 15\% hiện hành về một trong hai phương án là 10\% hoặc 0\%.

Trước đó, Thủ tướng Chính phủ đã có yêu cầu điều chỉnh mức thuế suất thuế tiêu thụ đặc biệt theo nguyên tắc phân chia thành các nhóm nhỏ hơn quy định tại Luật Thuế tiêu thụ đặc biệt hiện hành, có tham khảo kinh nghiệm một số nước trong khu vực theo hướng giảm mức thuế suất thuế tiêu thụ đặc biệt đối với các dòng xe ưu tiên phát triển.

Thủ tướng yêu cầu áp dụng mức thuế suất thuế tiêu thụ đặc biệtcao và đặc biệt cao đối với các dòng xe đến 9 chỗ có dung tích trên 3.000 cm3, tiêu hao nhiều nhiên liệu, kích thước lớn chưa phù hợp với điều kiện hạ tầng giao thông và thu nhập người dân, lượng khí thải ra môi trường lớn và các chủng loại xe đến 9 chỗ có giá trị tuyệt đối lớn.

Đối với dự án có quy mô lớn sản xuất các dòng xe ưu tiên và dự án sản xuất các cụm chi tiết quan trọng: Áp dụng mức ưu đãi thuế thu nhập doanh nghiệp ưu đãi hơn quy định hiện hành. Mức ưu đãi đối với từng dự án cụ thể do Thủ tướng Chính phủ quyết định.

Thủ tướng cũng đã phê duyệt Chiến lược phát triển ngành công nghiệp ô tô Việt Nam đến năm 2025, tầm nhìn đến năm 2035. Mục tiêu phấn đấu năm 2035, tổng sản lượng xe đạt khoảng 1.531.400 chiếc, trong đó: xe đến 9 chỗ khoảng 852.600 chiếc, từ 10 chỗ trở lên khoảng 84.400 chiếc, xe tải khoảng 587.900 chiếc, xe chuyên dụng khoảng 6.500 chiếc.

Hiện, ô tô được đánh giá là một trong những mặt hàng "nhạy cảm" nên trong hầu hết các FTA đã ký kết, Việt Nam đều tỏ ra thận trọng khi cam kết cắt giảm thuế suất.

Tuy nhiên, theo cam kết trong ASEAN, ngày ngày 1/1/2018, Việt Nam sẽ phải cắt giảm thuế suất của các mặt hàng ô tô xuống 0\%, là mức cam kết tự do hóa cao nhất trong các FTA mà Việt Nam đã ký kết.

Với Trung Quốc, Việt Nam cam kết cắt giảm xuống thuế suất 50\% vào năm 2020.

Đối với các FTA còn lại, mặt hàng ô tô được bảo hộ ở mức thuế suất nhập khẩu ưu đãi hiện hành.

Ngọc Anh (Tổng hợp)

[mecloud]unAGtQZ4Zm[/mecloud]