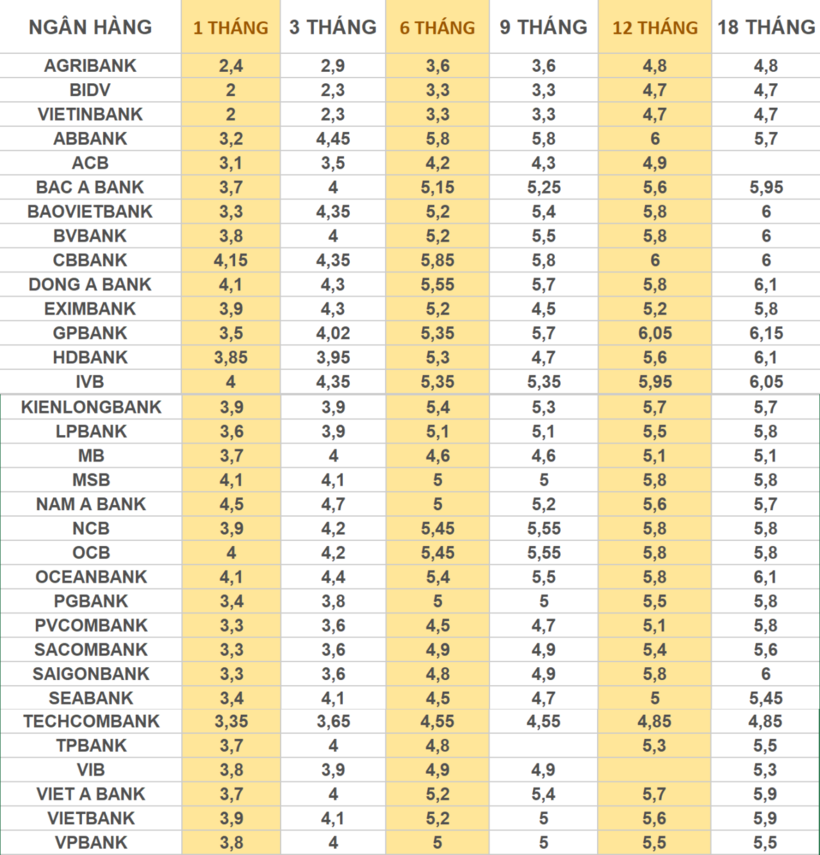

GPBank vừa điều chỉnh giảm 0,2%/năm đối với lãi suất huy động các kỳ hạn từ 1-36 tháng. Đáng chú ý, sau đợt điều chỉnh này, GPBank không còn là nhà băng có lãi suất huy động cao nhất đối với kỳ hạn 13-36 tháng.

Cụ thể, kỳ hạn 1 tháng giảm xuống còn 3,5%/năm; 2 tháng 4%/năm; 3 tháng là 4,02%/năm; 4 tháng giảm xuống 4,04%/năm; 5 tháng là 4,05%/năm; kỳ hạn 6 tháng và 7 tháng còn lần lượt 5,35%/năm và 5,45%/năm; kỳ hạn 8 tháng và 9 tháng lần lượt giảm xuống 5,6% và 5,7%/năm. Kỳ kỳ hạn 12 tháng giảm còn 6,05%/năm; mức cao nhất 6,35%/năm đối với các kỳ hạn 13-36 giảm còn 6,15%/năm.

Theo thống kê, tính từ đầu tháng 12 đến nay, đã có 8 ngân hàng giảm lãi suất huy động, bao gồm: ABBank, VIB, IVB, LPBank, Bac A Bank, KienLongBank, NCB và GPBank.

Với chiều ngược lại, có 11 ngân hàng tăng lãi suất huy động, bao gồm: ABBank, IVB, TPBank, GPBank, MSB, Dong A Bank, ABBank, OCB, VIB, Cake by VPBank và CB. Trong đó, ABBank đã 2 lần tăng lãi suất trong tháng 12.

GPBank

Lãi suất duy trì ổn định

Các chuyên gia kinh tế nhận định rằng các ngân hàng sẽ duy trì lãi suất huy động ở mức ổn định, với mức tăng nhẹ khoảng 0,2%/năm vào cuối năm. Điều này phần lớn do sự ổn định của nền kinh tế và sự kiểm soát lạm phát, cộng với việc các ngân hàng trung ương quốc tế, như Cục Dự trữ Liên bang Mỹ, giảm lãi suất, tạo ra áp lực không lớn đối với lãi suất trong nước.

Ngoài ra, mặc dù các ngân hàng lớn có thể không thay đổi nhiều về lãi suất, một số ngân hàng nhỏ có thể vẫn duy trì mức lãi suất cao hơn để thu hút khách hàng. Điều này tạo ra sự phân hóa giữa các ngân hàng và cho phép người gửi tiền chọn lựa các sản phẩm tiết kiệm với lãi suất cao hơn từ những ngân hàng nhỏ, dù sự khác biệt này không quá lớn.

Mặc dù xu hướng chung là lãi suất sẽ ổn định, nếu nền kinh tế phục hồi mạnh mẽ hoặc có sự gia tăng đột biến trong tăng trưởng tín dụng, có thể xuất hiện những đợt điều chỉnh nhẹ về lãi suất trong năm 2025.

Tuy nhiên, cho đến thời điểm hiện tại, lãi suất tiết kiệm vẫn giữ ở mức hợp lý và mang lại lợi nhuận ổn định cho người gửi tiền trong ngắn hạn.

Lãi suất ngân hàng 17/12/2024.