(ĐSPL) - Lãi suất cho vay đang tăng lên, theo lý giải của các chuyên gia, là do Ngân hàng Nhà nước nới trần tín dụng cho vay bất động sản, đồng thời lạm phát có dấu hiệu tăng trở lại, còn lãi suất huy động tăng chỉ mang tính thời vụ...

Lãi suất huy động lại tiếp tục tăng

Thông tin trên báo Kinh doanh & Pháp luật, sau một loạt những cái tên như Vietcombank, Sacombank, Techcombank, Eximbank… thông báo điều chỉnh tăng lãi suất huy động từ cuối tháng 6 đầu tháng 7. Đến nay, một loạt các ngân hàng khác cũng đã điều chỉnh tăng lãi suất huy động để nâng khả năng cạnh tranh của ngân hàng và thu hút nguồn tiền từ bên ngoài.

Trong đợt điều chỉnh tăng lãi suất lần này ngoài những cái tên mới như Ngân hàng ACB, VietABank… điều đáng chú ý là một lần nữa lại xuất hiện cái tên VPBank.

Có vẻ như VPBank thấy rằng 2 lần điều chỉnh tăng lãi suất huy động trước đó vào ngày đầu tháng 7/2016 vẫn chưa đủ để thu hút nguồn tiền gửi từ các khách hàng, vì vậy ngân hàng này đã quyết định tiếp tục tăng lãi suất huy động mới từ ngày 13/7/2016, đây là đợt điều chỉnh biểu lãi suất thứ 3 chỉ trong tháng 7 của VPBank.

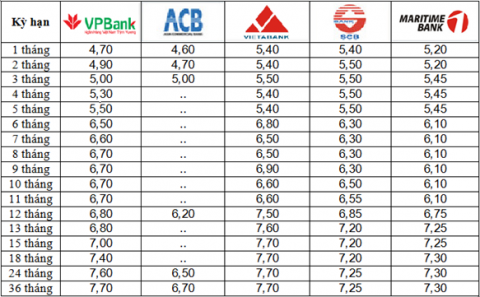

Nếu như 2 lần trước VPBank tập trung vào điều chỉnh lãi suất ở các kỳ hạn ngắn dưới 15 tháng, thì đến lần này VPBank quyết định tăng lãi suất ở các kỳ hạn dài. Theo đó, lãi suất VPBank áp dụng ở các kỳ hạn 15 và 18 tháng tăng 0,2\% lần lượt ở mức 6,8\% và 7,2\%; đối với kỳ hạn dài 24 tháng và 36 tháng VPBank điều chỉnh lên mức 7,6\% và 7,7\% (tăng 0,3\%). Động thái này đã cho thấy mục tiêu của VPBank trong thời gian tới là hướng khách hàng vào các gói kỳ hạn dài, khi mà VPBank điều chỉnh tăng tới 0,3\%.

Biểu lãi suất mới của một số ngân hàng trong đợt điều chỉnh vừa qua. Ảnh: Kinh doanh & Pháp luật. |

Trước VPBank, vào ngày 12/7/2016, Ngân hàng ACB cũng đã có thông báo điều chỉnh tăng lãi suất huy động ở một số kỳ hạn. Cụ thể, ACB điều chỉnh lãi suất ở các kỳ hạn ngắn, với mức kỳ hạn 1 tháng tăng 0,2\% từ 4,4\% lên 4,6\% và kỳ hạn 2 tháng tăng 0,3\% lên 4,7\%; cùng với đó, gói kỳ hạn 3 tháng tăng 0,1\% từ 4,8\% lên 4,9\%.

Sau một khoảng thời gian khá dài im hơi lặng tiếng, nhận thấy hàng loạt các ngân hàng đều tăng lãi suất huy động, đến ngày 11/7/2016, VietABank cũng đã công bố điều chỉnh biểu lãi suất. Đây là lần đầu tiên VietABank điều chỉnh lãi suất trong năm 2016. Trong đó, điều chỉnh tăng lãi suất ở các kỳ hạn trên 6 tháng đối với tất cả các hình thức lấy lãi. Cụ thể, ở kỳ hạn 1 tháng, lãi suất huy động tăng từ 6,7\% lên 6,8\%; kỳ hạn 9 tháng và 12 tháng cùng tăng 0,2\% lên thành 6,9\% và 7,5\%; kỳ hạn 13 tháng tăng 0,3\% lên thành 7,6\%; kỳ hạn 15 và 36 tháng cũng được điều chỉnh tăng từ 7,4\% lên 7,7\%.

Ngân hàng SCB cũng công bố biểu lãi suất mới áp dụng từ ngày 25/7/2016, trong đó điều chỉnh lãi suất huy động tăng mạnh đối với kỳ hạn 1 tháng. Với điều kiện lĩnh lãi cuối kỳ được điều chỉnh tăng 0,4\% từ 5\% lên thành 5,4\% và lĩnh lãi giữa kỳ tăng từ 4,98\% lên 5,33\%.

Sau SCB 1 ngày, MaritimeBank cũng công bố biểu lãi suất mới áp dụng từ ngày 26/7/2016, qua đó điều chỉnh tăng lãi suất huy động các kỳ hạn 1 và 2 tháng tăng 0,2\%. Trước đó vào cuối tháng 6, MaritimeBank cũng đã điều chỉnh tăng lãi suất ở các gói kỳ hạn ngắn.

Theo biểu lãi suất mới áp dụng từ ngày 26/7/2016, MaritimeBank (MSB) điều chỉnh tăng lãi suất huy động kỳ hạn 1-2 tháng 0.2\% đối với tất cả các hình thức tiền gửi tiết kiệm. Theo đó, hình thức tiết kiệm định kỳ sinh lời và tiết kiệm trả lãi ngay, lãi suất tăng từ 4.7\% lên 4.9\%, tiết kiệm rút gốc từng phần tăng từ 4.8\% lên 5.0\% và tiết kiệm lãi suất cao nhất tăng từ 5.0\% lên 5.2\%.

Trước đó vào ngày 20/06/2016, MaritimeBank cũng đã tăng lãi suất huy động kỳ hạn 1-2 tháng 0.1\% đối với tất cả các hình thức tiền gửi tiết kiệm.

Lãi suất cho vay "nhảy múa"

Thông tin trên Trí thức trẻ, gần đây lãi suất cho vay đối với các lĩnh vực như bất động sản, tiêu dùng, sửa chữa nhà... tại nhiều ngân hàng tăng. Điều này tạo thêm gánh nặng cho cộng đồng doanh nghiệp (DN) và người dân trong bối cảnh kinh doanh đang gặp khó khăn như hiện nay.

Nhân viên tư vấn của VietCapital cho biết biểu lãi suất được thay đổi liên tục. Theo đó, hiện mức lãi suất cho vay lĩnh vực bất động sản đã tăng khoảng 0,5\%/năm so với hơn hai tháng trước. Nếu tính từ đầu năm đến nay thì lãi suất cho vay đã tăng khoảng 1\%/năm. “Riêng mức lãi suất cho vay với lĩnh vực tiêu dùng hoặc sửa chữa nhà cửa còn cao hơn nữa, hiện ở mức 11,5\%-12,5\%/năm” - nhân viên trên cho hay.

Nhưng không chỉ Ngân hàng VietCapital, mặt bằng lãi suất cho vay mua bất động sản tại một số ngân hàng khác như Techcombank, OCB, SCB… hiện cũng ở mức khoảng 11\%-11,2\%/năm; cho vay tiêu dùng, sửa chữa nhà cửa 11,5\%-12,5\%/năm. Một nhân viên của Techcombank thông tin: “Lãi suất cho vay từ đầu năm đến nay tăng thêm khoảng 0,7\%-1\%/năm”.

Ngoài ra, hiện nay các ngân hàng công bố lãi suất thả nổi được tính bằng lãi suất tiền gửi kỳ hạn 12/13 tháng cộng với biên độ khoảng 3,4\%-4,5\%/năm. Trên thực tế có ngân hàng cho vay lãi suất ưu đãi thấp, chỉ khoảng 7\%/năm nhưng sau khi hết ưu đãi, lãi suất cho vay thả nổi có thể bị đẩy lên đến 12\%-13\%/năm.

Nhân viên tại Ngân hàng SCB giải thích một số ngân hàng đưa ra mức lãi suất cho vay ưu đãi thấp hơn so với mặt bằng chung. Tuy vậy, ngân hàng nào càng khuyến mãi nhiều, chiết khấu cao thì sau đó sẽ tìm cách để “lấy lại những gì đã mất”. “Chẳng hạn họ đẩy biên độ lên tới 4,5\%/năm hoặc buộc khách hàng phải sử dụng các dịch vụ như tài khoản giao dịch, giao dịch thanh toán… Như vậy gộp chung các dịch vụ này thì lãi suất thả nổi sau ưu đãi vẫn cao” - nhân viên này dẫn chứng.

Lãi suất cho vay đang tăng lên là do Ngân hàng Nhà nước nới trần tín dụng cho vay bất động sản, đồng thời lạm phát có dấu hiệu tăng trở lại, còn lãi suất huy động tăng, theo lý giải của các chuyên gia động thái này chỉ mang tính thời vụ... (Ảnh minh họa). |

Chuyên gia lí giải

Thông tin trên báo Trí thức trẻ, theo TS Nguyễn Minh Phong, chuyên gia kinh tế, lãi suất cho vay đang tăng lên là do Ngân hàng Nhà nước nới trần tín dụng cho vay bất động sản, đồng thời lạm phát có dấu hiệu tăng trở lại. Điều này buộc các ngân hàng tăng nhu cầu vốn và để thu hút thêm nguồn vốn thì phải tăng lãi suất huy động, từ đó đẩy lãi suất cho vay lên.

“Để lãi suất không tăng mạnh, ngân hàng cần phải cắt giảm chi phí và ăn lãi chênh lệch ít thôi. Đồng thời cần kiểm soát các cơ cấu tín dụng để tránh nghiêng về một phía. Chẳng hạn không đổ dồn vốn cho vay bất động sản, trong khi đó các lĩnh vực sản xuất, kinh doanh khác lại đang thiếu vốn rất nhiều” - ông Phong nhấn mạnh.

Trong khi đó, lãnh đạo một ngân hàng thừa nhận lãi suất huy động tăng, cộng với lãi dự thu vẫn là nỗi ám ảnh lớn của một số ngân hàng thì lãi suất cho vay cũng phải tăng.

Đồng tình với quan điểm trên, nhiều ý kiến cho rằng lãi suất cho vay tăng tác động tiêu cực đến sản xuất, kinh doanh của khu vực DN trong nước. Ông Nguyễn Văn Đực, Phó Giám đốc Công ty Địa ốc Đất Lành, cho hay riêng với bất động sản, khi lãi suất cho vay tăng thì cả chủ đầu tư và khách hàng cùng phải trả lãi nhiều hơn. Và như vậy, khách hàng sẽ ngại ngùng không dám vay để mua nhà.

“Lãi suất cho vay tăng khiến khó khăn của DN tăng thêm một thì với người mua nhà khó khăn phải gánh thêm tới 2-3 lần” - ông Đực nói.

Thông tin trên báo Người lao động, theo đánh giá của TS. Cấn Văn Lực, mặc dù một vài tổ chức tín dụng có tăng lãi suất huy động, nhưng động thái này mang yếu tố thời vụ như chỉ rơi vào cuối tháng 6 một số NH cần phải hoàn thành chỉ tiêu kinh doanh 6 tháng đầu năm nên buộc phải đẩy mạnh huy động vốn nhiều hơn để đáp ứng chỉ tiêu kinh doanh vào thời kỳ đó. Hiện tượng này không phải diễn ra trong thời gian dài hay là trên toàn hệ thống NH. Và đâu đó chỉ xảy ra ở một số NH yếu kém.

Yếu tố tác động đến lãi suất là thanh khoản thì về cơ bản tương đối tốt. Hiện nay, tỷ lệ cho vay trên vốn huy động theo công bố của NHNN đâu đó khoảng 85 – 86\%, tốt hơn rất nhiều so với thời điểm cách đây mấy năm khi lên đến 100\%. Tôi nghĩ khả năng lãi suất huy động đầu vào tiếp tục tăng là ít xảy ra. Cộng với việc Chính phủ cũng như NHNN đang quyết tâm giữ mặt bằng lãi suất, đặc biệt lãi suất cho vay.

Cụ thể, NHNN cũng đã yêu cầu các NHTM một mặt cân đối năng lực tài chính của mình, mặt khác tiết giảm chi phí để có thể giảm một chút lãi suất đầu vào. Cái đó, tất nhiên không nhiều nhưng nó thể hiện quyết tâm hỗ trợ DN trong thời buổi DN còn nhiều khó khăn. Chính vì vậy, từ nay đến cuối năm lãi suất cho vay về cơ bản tiếp tục được duy trì.

Ngọc Anh (Tổng hợp)

Nguồn: Người đưa tin