(ĐSPL) - Hạn mức đất ở là diện tích đất tối đa mà hộ gia đình, cá nhân được Nhà nước giao làm đất ở, hoặc được Nhà nước công nhận là đất ở.

Hỏi: Tôi có 613,2m2 đất, được cấp Giấy chứng nhận quyền sử dụng đất ngày 25/10/2011. Vậy, hạn mức tính thuế sử dụng đất phi nông nghiệp của thửa đất này là bao nhiêu?

Cám ơn bạn đã gửi câu hỏi của mình đến trang Tư Vấn của báo Đời Sống & Pháp Luật. Vấn đề này xin đưa ra ý kiến như sau:

Theo pháp luật về đất đai, hạn mức đất ở là diện tích đất tối đa mà hộ gia đình, cá nhân được Nhà nước giao làm đất ở, hoặc được Nhà nước công nhận là đất ở.

UBND cấp tỉnh quy định về hạn mức giao đất ở mới, hạn mức công nhận đất ở đối với trường hợp thửa đất trong khu dân cư có đất ở và đất vườn, ao liền kề trên địa bàn tỉnh đó.

Nếu đất đang sử dụng có diện tích cao hơn hạn mức đất ở, thì sau khi trừ đi phần diện tích theo hạn mức, phần còn lại gọi là diện tích đất vượt hạn mức.

Ảnh minh họa |

Hạn mức đất ở tính thuế

Theo Nghị định số 53/2011/NĐ-CP ngày 1/7/2011 của Chính phủ quy định chi tiết và hướng dẫn một số điều của Luật thuế sử dụng đất phi nông nghiệp, thì hạn mức đất ở tính thuế được quy định tại Điều 6 như sau:

Hạn mức đất ở làm căn cứ tính thuế đối với trường hợp được giao đất ở mới từ ngày 1/1/2012 trở đi là hạn mức giao đất ở do UBND cấp tỉnh quy định tại thời điểm giao đất ở mới.

Hạn mức đất ở làm căn cứ tính thuế đối với trường hợp đất ở đang sử dụng trước ngày 1/1/2012 được xác định như sau:

- Trường hợp tại thời điểm cấp Giấy chứng nhận mà UBND cấp tỉnh đã có quy định về hạn mức giao đất ở, hạn mức công nhận đất ở và diện tích đất ở trong Giấy chứng nhận được xác định theo hạn mức công nhận đất ở thì áp dụng hạn mức công nhận đất ở để làm căn cứ tính thuế. Trường hợp hạn mức công nhận đất ở đó thấp hơn hạn mức giao đất ở hiện hành thì áp dụng hạn mức giao đất ở hiện hành để làm căn cứ tính thuế;

- Trường hợp tại thời điểm cấp Giấy chứng nhận mà UBND cấp tỉnh đã có quy định về hạn mức giao đất ở, hạn mức công nhận đất ở và diện tích đất ở trong Giấy chứng nhận được xác định theo hạn mức giao đất ở thì áp dụng hạn mức giao đất ở để làm căn cứ tính thuế. Trường hợp hạn mức giao đất ở đó thấp hơn hạn mức giao đất ở hiện hành thì áp dụng hạn mức giao đất ở hiện hành để làm căn cứ tính thuế;

- Trường hợp tại thời điểm cấp Giấy chứng nhận mà UBND cấp tỉnh chưa quy định về hạn mức giao đất ở, hạn mức công nhận đất ở thì toàn bộ diện tích đất ở ghi trên Giấy chứng nhận được xác định là diện tích đất ở trong hạn mức;

- Trường hợp chưa được cấp Giấy chứng nhận thì không áp dụng hạn mức. Khi người sử dụng đất đã được cấp Giấy chứng nhận thì hạn mức đất ở làm căn cứ tính thuế áp dụng theo nguyên tắc quy định tại các điểm nêu trên.

Trường hợp thay đổi người nộp thuế thì hạn mức đất ở tính thuế là hạn mức giao đất ở hiện hành do UBND cấp tỉnh quy định và được áp dụng kể từ năm tính thuế tiếp theo, trừ trường hợp thay đổi người nộp thuế do nhận thừa kế, biếu, tặng giữa: vợ với chồng; cha đẻ, mẹ đẻ với con đẻ; cha nuôi, mẹ nuôi với con nuôi; cha chồng, mẹ chồng với con dâu; cha vợ, mẹ vợ với con rể; ông nội, bà nội với cháu nội; ông ngoại, bà ngoại với cháu ngoại; anh, chị, em ruột với nhau thì hạn mức đất ở tính thuế được thực hiện theo hạn mức đất ở quy định và áp dụng đối với người chuyển quyền.

Không áp dụng hạn mức đất ở đối với đất lấn, chiếm và đất sử dụng không đúng mục đích và đất chưa sử dụng theo đúng quy định.

Quy định về khai thuế

Căn cứ tiết d2, điểm 1.4, khoản 1, Điều 5 Thông tư số 153/2011/TT-BTC ngày 11/11/2011 của Bộ Tài chính hướng dẫn về thuế sử dụng đất phi nông nghiệp:

"d2) Trường hợp có thửa đất ở vượt hạn mức đất ở nơi có quyền sử dụng đất thì người nộp thuế được lựa chọn hạn mức đất ở tại nơi có thửa đất ở vượt hạn mức để xác định số thuế phải nộp. Phần diện tích đất ở ngoài hạn mức được xác định bằng phần diện tích vượt hạn mức của thửa đất ở nơi đã lựa chọn hạn mức cộng với phần diện tích của tất cả các thửa đất ở khác có quyền sử dụng;".

Tại Điều 16, Thông tư số 153/2011/TT-BTC quy định về khai thuế:

"1. Nguyên tắc khai thuế:

1.1. NNT có trách nhiệm khai chính xác vào Tờ khai thuế các thông tin liên quan đến NNT như: tên, số CMT, mã số thuế, địa chỉ nhận thông báo thuế; Các thông tin liên quan đến thửa đất chịu thuế như diện tích, mục đích sử dụng. Nếu đất đã được cấp Giấy chứng nhận thì phải khai đầy đủ các thông tin trên Giấy chứng nhận như số, ngày cấp, số tờ bản đồ, diện tích đất, hạn mức (nếu có).

Đối với hồ sơ khai thuế đất ở của hộ gia đình, cá nhân, UBND cấp xã xác định các chỉ tiêu tại phần xác định của cơ quan chức năng trên tờ khai và chuyển cho Chi cục Thuế để làm căn cứ tính thuế.

Đối với hồ sơ khai thuế của tổ chức, trường hợp cần làm rõ một số chỉ tiêu liên quan làm căn cứ tính thuế theo đề nghị của cơ quan Thuế, cơ quan Tài nguyên và Môi trường có trách nhiệm xác nhận và gửi cơ quan Thuế...".

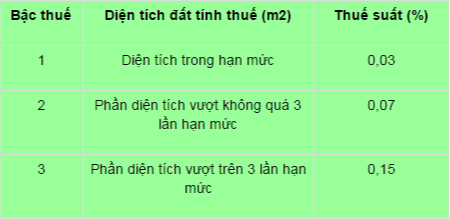

Mức thuế suất

Tại Khoản 1, Điều 7 Luật Thuế sử dụng đất phi nông nghiệp và Điểm a, Khoản 1, Điều 7 Thông tư số 153/2011/TT-BTC ngày 11/11/2011 của Bộ Tài chính quy định thuế suất đối với đất ở (bao gồm cả trường hợp sử dụng để kinh doanh) áp dụng theo biểu thuế lũy tiến từng phần như sau:

Để xác định hạn mức tính thuế và diện tích đất ở làm căn cứ tính thuế phải căn cứ vào diện tích đất ở ghi trong Giấy chứng nhận là đất ở được giao mới hay đất ở được công nhận.

Trường hợp đất ở đang sử dụng có diện tích cao hơn hạn mức giao đất ở, hoặc cao hơn hạn mức công nhận đất ở, sau khi trừ đi phần diện tích theo hạn mức, thì phần còn lại gọi là diện tích đất vượt hạn mức.

Hy vọng rằng sự tư vấn sẽ giúp bạn lựa chọn phương án thích hợp nhất để giải quyết những vướng mắc của bạn. Nếu còn bất cứ thắc mắc gì xin gửi về báo Đời sống & Pháp luật.